中国国际门业展览会暨中国国际集成定制家居展览会

China International Door Industry Exhibition & China International Integrated and Customised Home Furnishing Exhibition

2025年3月6日-9日

2025年3月6日-9日

2022年,我国宏观经济面临下行压力,同时多地疫情反复影响,企业经营遭遇着前所未有的挑战,整个泛家居产业都处在“不确定性”的焦虑氛围中。但在国家部门接连释放重磅利好信息下,消费者信心不断修复,叠加近期我国优化疫情防控措施,第四季度冲击减弱,可短期压力还在。

过去一年,面对风高浪急的国际环境和挑战不断的国内变化,中国家居家装企业更注重回归基础,回归经营本质,回归商业常识,从消费者需求出发,踏实地做好产品服务,共同推动中国家居家装产业迈向新时代。

在此背景下,我们梳理当前中国家装企业的业务规模及发展态势;同期在线上开展消费者调研,掌握家装用户消费变化,多维度解读国人消费需求变化及市场未来趋势,形成行业报告,旨在为家居建材企业深入链接拓新家装渠道提供更全面、更实用的资讯,以期为行业发展方向提供思考与借鉴。

报告精彩内容节选

2022家装产业宏观环境及市场表现

PART1

国家统计局数据显示,初步核算,2022年全年国内生产总值(GDP)突破121万亿元,按不变价格计算,比上年增长3%。国民经济承压前行,稳中有进,经济总量再上新台阶。我国经济韧性强、潜力大、空间广且长期向好的基本面没有改变。

从环比看,四季度国内生产总值与三季度持平,三季度增长3.9%,四季度增长2.9%。

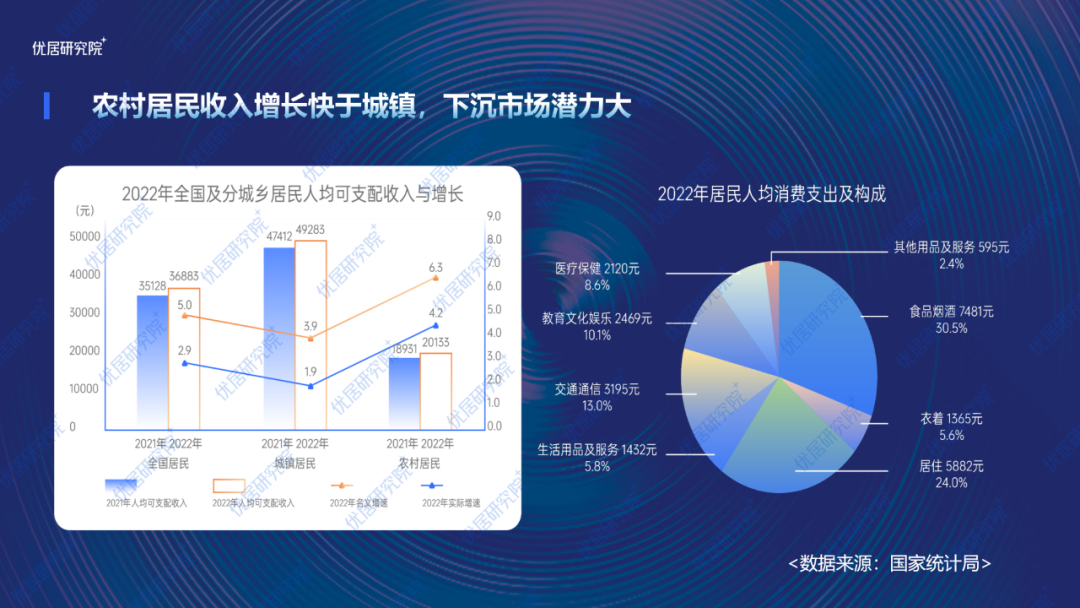

2022全年全国居民人均可支配收入36883元,比上年名义增长5.0%,扣除价格因素实际增长2.9%,与经济增长基本同步。农村居民人均可支配收入增长快于城镇。

2022年居民人均在居住、生活用品及服务的消费支出占人均消费支出比重超过30%,且都同比有所增长,随着城镇化进程的不断加快,下沉市场激发的消费需求仍在加强。

2022年,重点100城新建商品住宅成交面积同比降幅近四成,绝对规模为2015年以来最低水平。据初步统计,2022年100个代表城市新建商品住宅月均成交面积约3036万平方米,同比下降36.2%。

四季度,购房者置业情绪仍处低位,12月重点城市成交面积环比小幅回升,但同比降幅仍超三成,单月已连续19个月同比下降,市场预期依然较弱。

目前,二手房供应量稳定增长。贝壳研究院监测的重点50城的当前库存房源量较2021年末上升14%,2021年末较2020年末上升13%,二手房库存供应量变化基本稳定。

受整体市场景气度影响,2022年二手房价格下跌,居民的消费预期不强,购房意愿减弱。以换房为主导的市场,不买也就意味着不卖,所以新增库存变化幅度相对平稳。

随着城市催生出大量存量房装修/改造需求 ,存量房改造升级成为家装企业未来业务扩展的方向。

中国家装市场规模及行业格局

PART2

2021年,中国居住消费达7.9万亿元,其中据不完全统计,整个“大家居”产业链市场规模已达5万亿;2021年全国家装的平均客单值约19.51万元,平均每平米价位为1525元。

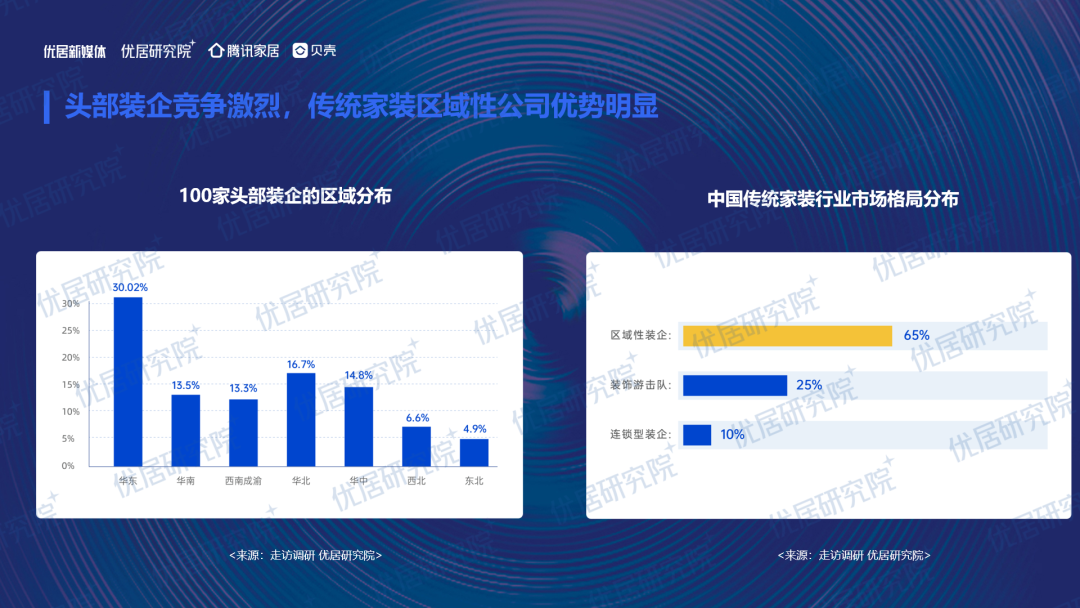

从头部装企的区域分布可以看到,华东汇集的头部装企是最多的,相对其他区域而言,华东家装行业发展较快较成熟,但同时竞争也是最激烈的。

全国家装市场中区域型装企渗透率高达65%。传统家装市场工程属性重,建材和人工偏向就地取材,本地装企更具有绝对市场优势,其他装企很难进入。

2022上半年全国家装市场主要集中在新一线和二线城市,新增家居设计方案数总占比将近一半。而在新一线城市中,最为注重品质装修住宅的是成都,新增设计方案在全国占比4.5%,超过广州、北京、上海等一线城市。

行业三类主要典型玩家:传统装企由硬装向下游扩张,转型为“装修+零售”型企业;连锁卖场由软装向上游扩张,转型为“零售+装修”型企业;定制类企业则同时向上下游进行纵向扩张,并与装企进行战略合作,转型为全屋解决方案提供商。

随着未来整装趋势的不断发展,行业主要玩家均将通过资源整合来实现效率最大化和用户体验优化。

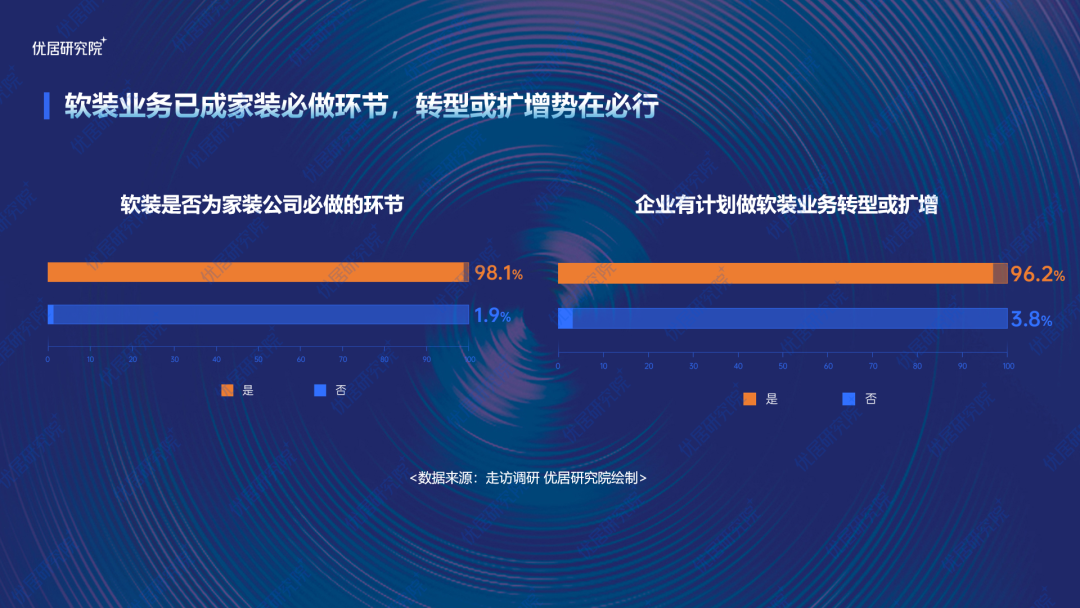

几乎所有(98.1%)的家装公司都认为软装以成为家装公司的必做环节,尤其在全装修市场的冲击下,软装需求将成为家装公司获得流量的新入口。

有96.2%的家装公司表示有计划对软装业务做转型或扩展。这将更考量家装公司的核心能力,供应链和软装设计的优化提升,构建整体软装交付能力必然是家装公司不断努力的方向。

随着我国精装房政策的不断调整推行,深处下游的传统家装行业受到明显的冲击,但转型不易,目前市场上已在运营精装业务的装企仅20.5%,超三分之一的装企表示没有意向布局精装业务。精装房的高占有率对于家装企业的挑战仍很明显,精装业务是装企未来抢占市场份额的关键布局方向。

更多报告精彩内容

敬请持续关注优居研究院

(图文来源:优居研究院,侵删)