中国国际门业展览会暨中国国际集成定制家居展览会

China International Door Industry Exhibition & China International Integrated and Customised Home Furnishing Exhibition

2025年3月6日-9日

2025年3月6日-9日

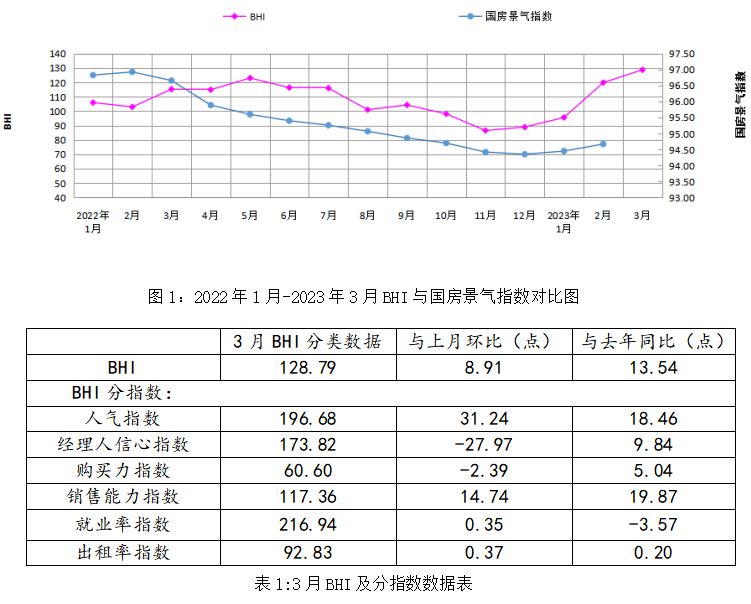

BHI为全国建材家居景气指数的简称。是由商务部流通业发展司立项、中国建筑材料流通协会编制并发布的一个建材家居终端卖场的景气度指数。它是从全国各指定的集中采集点采集了50000家建材家居商户(铺)的相关数据编制而成。BHI反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。

全国建材家居景气指数BHI 3月份为128.79,环比上涨8.91点,同比上涨13.54点。全国规模以上建材家居卖场3月销售额为1292.73亿元,环比上涨14.37%,同比上涨20.39%;1-3月累计销售额为3206.95亿元,同比上涨10.30%。

中国建材流通协会行业研究部就本期BHI数据解读:3月,传统家装旺季来临,随着国内扩内需政策和促消费措施的效果逐步显现,3月全国建材家居市场表现与上月预期一致,整体保持连续上涨趋势。

具体分析如下:

分析全国房地产市场情况:“金三银四”一般是楼市交易的传统旺季,2023年3月,随着经济恢复预期向好,叠加楼市调控政策优化和信贷环境持续改善,购房者置业信心持续回归,因疫情积压的房地产刚性及改善性需求继续释放,市场活跃度明显提升。市场表现来看,新房市场方面,3月房企推盘力度加大,重点城市成交规模同环比继续增长,新房价格也逐渐企稳。但在需求大规模的释放后,预计下月成交态势可能会放缓。据中国指数研究院数据显示,2023年3月,全国100个城市新建住宅平均价格为16178元/平方米,环比上涨0.02%,为2022年下半年以来月度环比首次转涨;同比下跌0.07%。

二手房市场方面,3月二手房市场保持一定活跃度,挂牌量明显增加,部分城市业主“以价换量”,但一线城市及成都、南京、长沙等核心二线城市价格仍保持修复态势。数据显示:3月全国百城二手住宅平均价格为15848元/平方米,环比下跌0.05%,同比下跌1.12%。

与全国房地产市场息息相关的全国建材家居市场3月也迎来“小阳春”行情。为抢占疫情放开后第一个旺季消费释放所带来的红利,建材家居企业营销动作高峰期集中在3月,家装家居的消费热度也持续上升,本月全国规模以上建材家居卖场销售额为1292.73亿元,环比上涨14.37%,同比上涨20.39%,同环比涨幅均较上月有所放缓。

分析BHI各分指数情况:本月“人气指数”为196.68,环比上涨31.24,同比上涨18.46,环比涨幅位居第一。本月建材家居卖场通过丰富多彩的营销活动活跃市场气氛,使得门店人气聚拢。本月“出租率指数”为92.83,环比上涨0.37点,同比上涨0.20点,说明旺季来临,建材家居卖场空置率也稍有下降,体现出建材家居消费市场的进一步回暖。

还应关注到,本月“经理人信心指数”这一先行指数为173.82点,环比下跌27.97点,同比上涨9.84点,同比跌幅第一,而其绝对值为63.01(高于50看好后市、低于50看弱后市),仍位于高位景气区间。可见,在当前宏观经济恢复势头下,一季度BHI也保持快速上涨趋势,市场信心稳定,但又对后续建材家居消费释放的持续性仍存在一定隐忧。据国家统计局与中国物流与采购联合会发布的3月份中国制造业采购经理指数(PMI)为51.9%,低于上月0.7个百分点,PMI有所回落,但景气水平仍为近两年次高点。也展示出,我国经济内生动能仍然偏弱,内需释放潜力仍需进一步挖掘。

2023年两会对建材家居行业的发展提出了更高的要求和更明确的指导意见,释放出了“高质量发展、绿色环保、数字经济、智能家居”等一系列行业未来发展的重要信号。建议全国建材家居企业顺应市场指引,找准发展方向,只有在不断创新和适应市场需求的前提下,才能实现可持续健康发展。

图文来源:中国建筑材料流通协会,侵删