中国国际门业展览会暨中国国际集成定制家居展览会

China International Door Industry Exhibition & China International Integrated and Customised Home Furnishing Exhibition

2025年3月6日-9日

2025年3月6日-9日

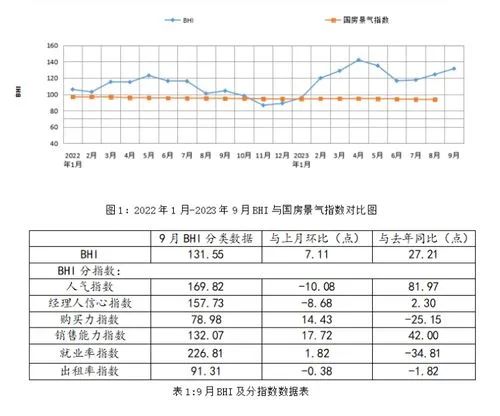

10月15日,中国建筑材料流通协会发布重要行业数据显示,全国建材家居景气指数BHI 9月份为131.55,环比上涨7.11点,同比上涨27.21点。

全国规模以上建材家居卖场9月销售额为1454.65亿元,环比上涨15.49%,同比上涨46.62%;2023年1-9月累计销售额为11410.87亿元,同比上涨34.77%。

补充说明:BHI为全国建材家居景气指数的简称。是由商务部流通业发展司立项、中国建筑材料流通协会编制并发布的一个建材家居终端卖场的景气度指数。它是从全国各指定的集中采集点采集了50000家建材家居商户(铺)的相关数据编制而成。BHI反映了建材家居装饰装修材料的景气度及市场走向,同时与国家房地产开发景气指数对比,还能反映出房地产刚性需求的强弱。

中国建材流通协会行业研究部(下称“研究部”)就本期BHI数据作出解读:9月全国建材家居市场步入“金九银十”传统旺季,BHI在8月基础上,继续向上攀升。具体表现如下:

市场水温回暖

研究部分析9月全国房地产市场情况指出,9月各地楼市政策落地节奏显著加快,政策优化方向主要集中在放松限购、执行首套房“认房不认贷”、调整公积金政策等方面。在供需两端政策协同发力下,9月核心城市市场活跃度好转,政策效果初显,一线城市成交面积环比小幅回升4.17%,但全国市场销售规模整体仍处低位。

新建住房市场价格方面,9月房企加快推盘,受部分城市优质改善项目入市带动,百城新建住宅价格有所企稳。据中国指数研究院数据显示,2023年9月,百城新建住宅平均价格为16184元/平方米,环比由跌转涨,涨幅为0.05%;同比跌幅收窄至0.10%。

二手房市场价格方面,“认房不认贷”政策落地带动重点城市二手房挂牌量明显增长,供给增加背景下,9月百城二手住宅价格仍波动调整。数据显示:百城二手住宅平均价格为15556元/平方米,环比下跌0.44%,跌幅较8月扩大0.06个百分点,已连续17个月环比下跌;同比跌幅扩大至2.59%。

“金九银十”本就是建材家居消费者采购的传统旺季,本月,在全国房地产市场和促进家居消费政策的双重加持下,BHI继续上涨属情理之中,规模以上建材家居卖场销售额环比上涨达15.49%。并且,从图1中看,BHI与国房景气指数形成的“剪刀差”现象,再次体现出当前建材家居以存量房再装修(二次、三次等)及改善型需求为主导的市场份额仍在逐步扩大。

行业发展前景可期

研究部分析BHI各分指数情况:本月“人气指数”环比跌幅位居第一,环比下跌10.08点。随着“双节”临近,虽然各大建材家居卖场及品牌已经提前开展纷繁多样的促销活动以吸引人气,但今年随着出门旅游人数的增多,下半月建材家居卖场进店人数受到影响,使得全月进店人数相对上个月还是有所减少。

本月先行指数“经理人信心指数”环比也出现回落,环比下跌8.68点,同比上涨2.30点,且其绝对值为57.18(高于50看好后市、低于50看弱后市),连续位于看好后市区间。体现出行业经理人短期内对未来仍保持谨慎乐观的态度,一方面是感受到多重压力堆积,既是受到当前房地产市场走势影响,且目前宏观经济下行压力仍然加大;另一方面,建材家居终端需求仍保持一定韧性,激烈的市场竞争使得企业分化加剧,不能把握机会的企业或已被淘汰出局,仍有一部分企业销售业绩表现亮眼,行业整体发展前景仍然可期。

在世界经济波动下行、外部环境更趋复杂严峻的背景下,我国经济顶住压力恢复向好,国家统计局与中国物流与采购联合会发布的9月份中国制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间。

建议全国建材家居企业坚定信心,把握当前促进家居消费政策机遇,紧抓“金九银十”旺季销售时机,稳扎稳打,厚积薄发,方能行稳致远。

来源:中国建筑材料流通协会